Ranking Financiero segundo semestre 2014: SERNAC entregó radiografía del comportamiento de la banca hacia los consumidores

Contenido Histórico

Los datos de este estudio corresponden a una fecha pasada y no están vigentes.Revisa nuestros estudios y sondeos vigentes.

El 40% de las instituciones bancarias evaluadas en este estudio obtuvieron nota inferior a 4,0. Mientras que el promedio para la banca fue de un 4,2. Otro dato relevante que arrojó este informe es que […]

28 de abril de 2015

- El 40% de las instituciones bancarias evaluadas en este estudio obtuvieron nota inferior a 4,0. Mientras que el promedio para la banca fue de un 4,2.

- Otro dato relevante que arrojó este informe es que un 40% de los reclamos asociados a productos financieros de deuda, presentados en el Servicio, obtuvieron una respuesta desfavorable para los consumidores.

El Servicio Nacional del Consumidor presentó el Ranking de Reclamos del mercado Financiero, con el fin de informar a los consumidores respecto del comportamiento de las instituciones de dicho rubro, y de este modo permitir que las personas puedan tomar mejores decisiones en materia de consumo.

El Servicio Nacional del Consumidor presentó el Ranking de Reclamos del mercado Financiero, con el fin de informar a los consumidores respecto del comportamiento de las instituciones de dicho rubro, y de este modo permitir que las personas puedan tomar mejores decisiones en materia de consumo.

Este informe incluyó los reclamos asociados a productos financieros de deuda, recibidos en el SERNAC durante el segundo semestre de 2014 y éstos fueron comparados con el mismo período del año anterior.

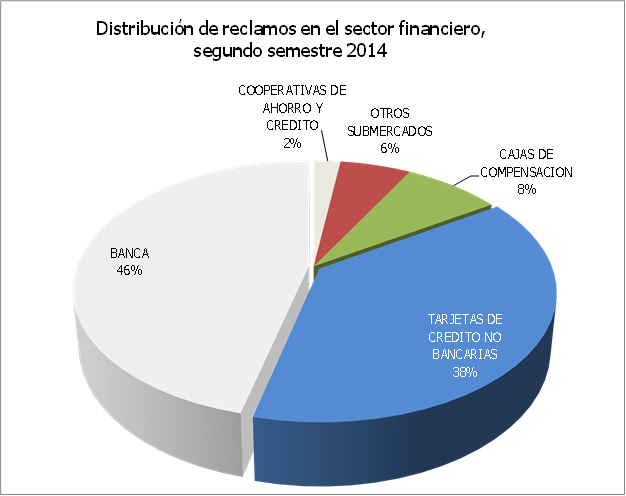

De este modo, se detectó que el segundo semestre del 2014 hubo un total de 27.306 reclamos del mercado financiero, de los cuales el 46% se concentró en la banca, es decir, 12.605 casos.

En este informe se evaluó con una nota de 1 a 7 el comportamiento de los bancos, para ello, se ponderaron dos notas: una obtenida a partir del número de reclamos asociados a productos de deuda (se asigna un 40%) y la otra de las respuestas que dieron los bancos a dichos reclamos (se asigna un 60%, pues refleja la importancia que tiene para el SERNAC que estas instituciones se hagan cargo positivamente de los requerimientos de los consumidores).

PRINCIPALES RESULTADOS

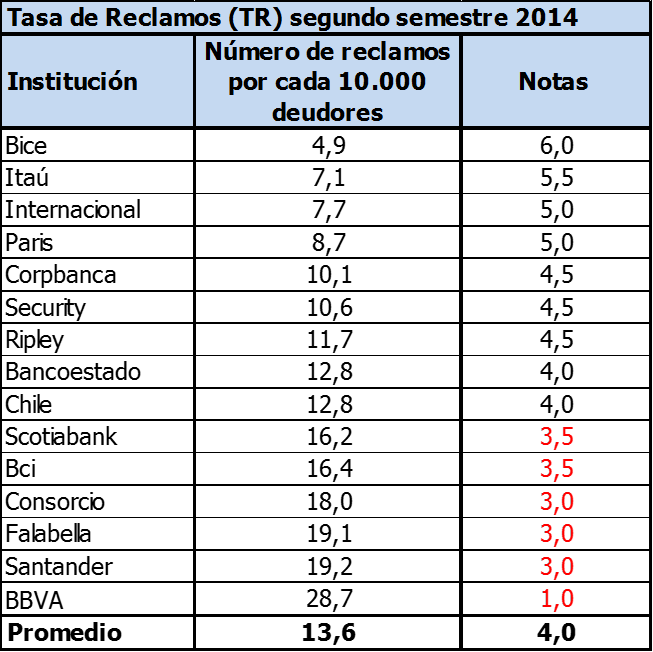

Respecto a la tasa de reclamos, es decir, la cantidad de reclamos asociados a productos de deuda que presenta una entidad por cada 10.000 deudores, arrojó que la mayor tasa la presentó Banco BBVA con 28,7 reclamos por cada 10.000 deudores, mientras que la más baja la registró Banco Bice con 4,9.

Este índice al ser calificado con nota de 1 a 7, resultó en que el Banco BBVA obtuviera un 1,0, mientras que el Banco Bice un 6,0.

Estos resultados significaron que la nota promedio de la banca relacionada a la tasa de reclamos, durante el segundo semestre de 2014, fuera de un 4,0.

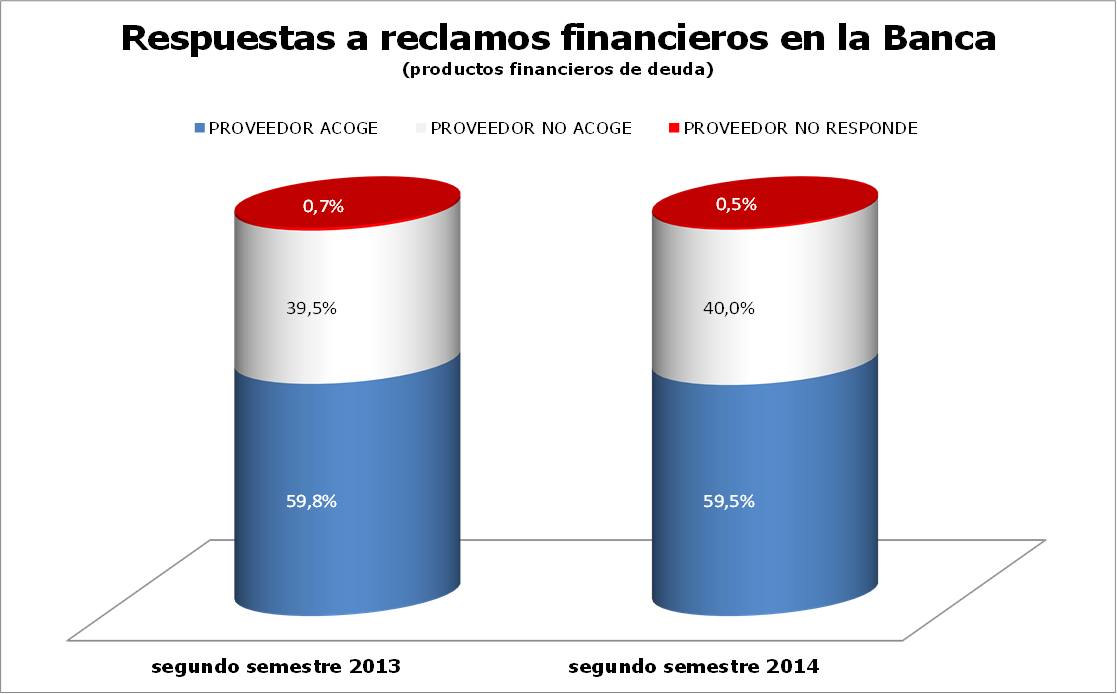

Respecto al comportamiento de respuesta de las instituciones bancarias a los consumidores en cuanto a productos de deuda, los datos arrojaron que un 40% de los consumidores no obtuvieron una respuesta favorable a sus casos, mientras que en un 59,5% hubo una acogida a la solicitud de los consumidores.

Esto significó un leve aumento del proveedor no acoge en comparación a igual período de 2013.

Este aspecto es fundamental para el SERNAC, considerando que el objetivo de la mediación es promover un entendimiento voluntario entre las instituciones financieras y los consumidores.

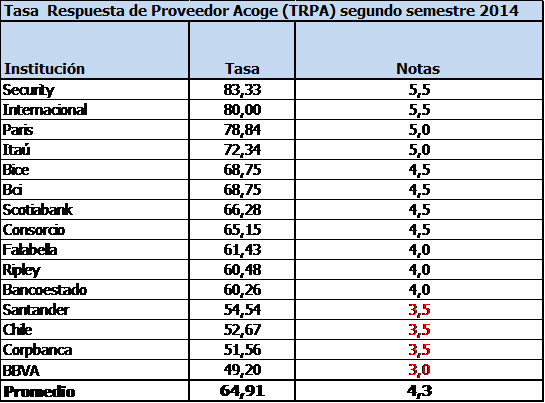

Es por ello, que al elaborar la tasa de respuesta proveedor acoge, para el segundo semestre de 2014, se obtuvo que el mejor desempeño lo logró Banco Security y Banco Internacional con nota 5,5, mientras que en una situación opuesta se encuentra el Banco BBVA con un 3,0.

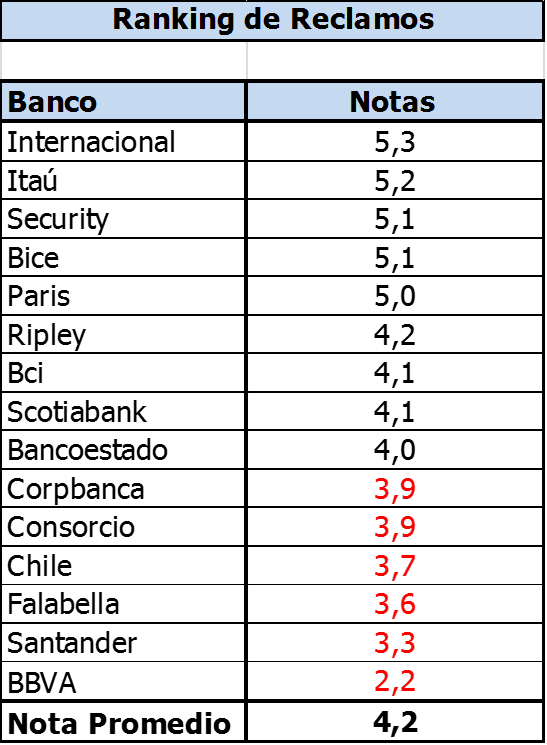

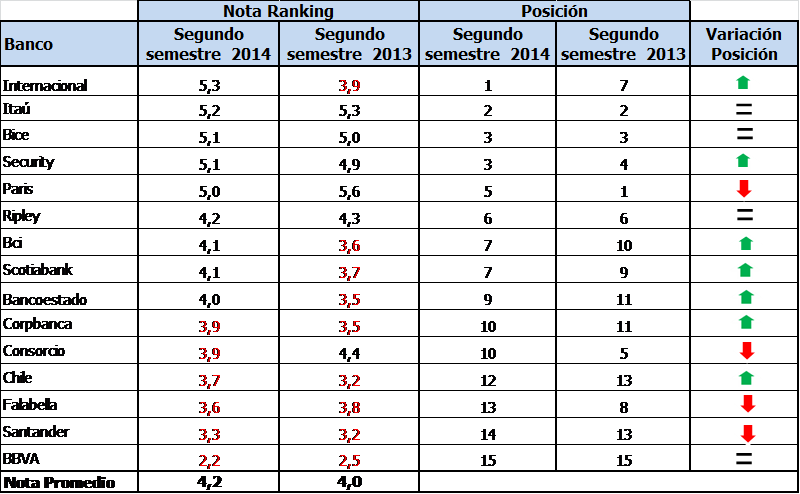

Tras ponderar tanto la tasa de respuesta de proveedor acoge y la tasa de reclamos, hubo una nota promedio para los bancos de un 4,2. En este ranking la peor ubicación la obtuvo el Banco BBVA con un 2,2 y la mejor corresponde al Banco Internacional con un 5,3.

Estos resultados, en comparación al segundo semestre de 2013, significan una variación positiva en promedio, debido a que la nota de este ranking para las instituciones financiera resultó aumentar en 2 décimas.

CONCLUSIONES

El ranking financiero, elaborado por el SERNAC, arrojó que en la nota final, correspondiente al segundo semestre de 2014, las instituciones bancarias obtuvieron un promedio de 4,2 respecto a su comportamiento con los consumidores.

El 40% de los bancos, es decir, 6 bancos obtuvieron nota inferior a 4,0.

En tanto, las respuestas favorables de los proveedores hacia los reclamos de los consumidores, respecto a productos asociados de deuda, disminuyeron mínimamente en comparación a igual período de 2013, debido a que un 59,5% dio respuestas favorables.

Frente a estos resultados, el Director Nacional del SERNAC, Ernesto Muñoz, señaló que si bien existe una leve mejora en el comportamiento de la banca con los consumidores que tienen productos asociados de deuda, aún preocupa que un 40% de los reclamos contra la banca no sean acogidos, lo que demuestra que los consumidores están expuestos a una vulnerabilidad, debido a que las empresas no están otorgando soluciones a sus problemas.

"Los productos de deudas son sensibles para los consumidores, por ejemplo, los créditos hipotecarios, de educación u otros, es por ello, que nos preocupa que las entidades bancarias no cumplan con demostrar un estándar de profesionalismo y no otorguen un servicio de calidad a los consumidores", indicó Muñoz.

La autoridad explicó que el alza en el promedio de este ranking es "un reflejo de que aún queda mucho por avanzar hacia el cumplimiento de los derechos de los consumidores en materia de consumo financiero".

Por último, el Director Nacional del SERNAC indicó que el proyecto de ley que busca fortalecer el Servicio y que actualmente se discute en la Cámara de Diputados, le otorgará a la institución facultades para fiscalizar, crear normativas y aplicar multas, lo cual permitirá actuar de forma proactiva cuando existen vulneraciones en los derechos de los consumidores.

DERECHOS EN CONSUMO FINANCIERO

El SERNAC recordó los derechos de los consumidores en esta materia:

- Tiene derecho a cerrar su cuenta en 10 días sin que le pongan problemas. Es decir, si ya no quiere tener la tarjeta del Banco o la multitienda, y ya pagó lo que debía, puede terminar el contrato y dejar de recibir los cobros que significa mantenerlas.

- Tiene derecho a que no lo "amarren" con otros productos y servicios que no pidió. Esto es, si quiere sacar la tarjeta de una multitienda, no lo pueden obligar a que también contrate un seguro. Las empresas podrán ofrecer productos asociados al crédito, pero siempre usted tendrá la libertad de aceptarlos o no.

- Si compra algún producto asociado deberá estar en un contrato aparte y manifestar su voluntad de contratarlo mediante su firma.

- Tiene derecho a que las empresas no le cambien las condiciones o costos del contrato si no está de acuerdo. Por ejemplo, si tiene la tarjeta de una multitienda o un banco, no le pueden subir las comisiones o los precios que le informaron en el contrato.

- No le pueden poner límites a los medios de pago electrónicos en caso que el cliente tenga cuenta en otro Banco.

- La cotización que le entregue en Banco o multitienda debe estar vigente 7 días.

- Está prohibido que le envíen a su domicilio o lugar de trabajo, productos o contratos representativos de ellos.

- Tiene derecho a que no lo limiten a comprar con la misma tarjeta emanada de la misma casa comercial donde está comprando.

- Derecho a que si le cambian el plástico de la tarjeta no le cobren comisión.

- Tiene derecho a que se cancele la hipoteca en 15 días y que la hipoteca sólo garantice el crédito y no todas las deudas que usted tenga.

| Ver Estudio |

Dirección externa

Galería