Estudio: Diferencias de casi $15 millones entre entidades financieras por un mismo crédito hipotecario con tasa fija a 25 años

Contenido Histórico

Los datos de este estudio corresponden a una fecha pasada y no están vigentes.Revisa nuestros estudios y sondeos vigentes.

Además, el estudio del SERNAC encontró diferencias en el costo de los gastos operacionales, los cuales pueden alcanzar hasta los $912.052. En lo que va de 2017, el Servicio ha recibido 1.411 reclamos de los […]

11 de octubre de 2017

- Además, el estudio del SERNAC encontró diferencias en el costo de los gastos operacionales, los cuales pueden alcanzar hasta los $912.052.

- En lo que va de 2017, el Servicio ha recibido 1.411 reclamos de los consumidores en relación al crédito hipotecario.

-

Descarga este estudio52 pp.

Con el propósito de orientar a los consumidores que están pensando en comprar una vivienda, el Servicio Nacional del Consumidor realizó un estudio para conocer el costo de los créditos hipotecarios. El análisis incluyó a entidades bancarias, hipotecarias, cajas de compensación y cooperativas de ahorro y crédito.

El Director Nacional del SERNAC, Ernesto Muñoz, explicó que "es importante que los consumidores se informen de los valores de los créditos, cotizar cómo mínimo en tres instituciones financieras distintas, evaluar las ofertas del mercado y ajustarse al presupuesto familiar. La compra de la casa de sus sueños, debe ser planificada."

Principales resultados del estudio

El estudio comparó el Costo Total del Crédito por un monto de UF 1.500 ($39.885.675), con una tasa fija, a un plazo de 25 años, incluyendo el valor del seguro de desgravamen y seguro de incendio y sismo, además de los intereses.

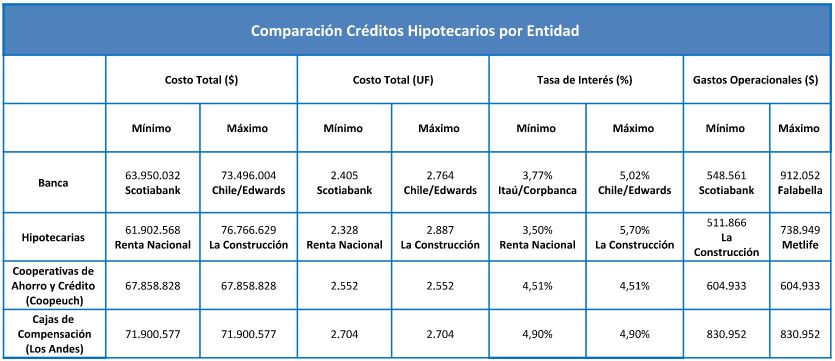

Valores créditos hipotecarios

De acuerdo a los resultados, el estudio detectó que en la banca, el Costo Total del Crédito (CTC) va desde 2.405 UF ($63.950.032) en el Banco Scotiabank hasta 2.764 UF ($73.496.004) en el Banco de Chile, con una diferencia de 359 Unidades de Fomento ($9.545.972), lo que representa un 15% más respecto del menor valor en este submercado.

En el caso de las empresas de mutuos Hipotecarios, el CTC varía entre 2.328 UF ($61.902.568) en Renta Nacional y 2.887 UF ($76.766.629) en Hipotecaria La Construcción, registrándose una diferencia de 559 UF (14.864.061), lo que significa una diferencia de un 24%.

En el mercado de las cajas de compensación, sólo Los Andes ofrece este tipo de créditos con un CTC de 2.704 unidades de fomento ($71.900.577). En tanto, en la cooperativa de ahorro y crédito Coopeuch el costo total asciende a 2.552 UF ($67.858.828).

De acuerdo a la información proporcionada por las empresas, los gastos operacionales, que deben ser cancelados al momento de la contratación pueden ir desde los $511.866 (UF 19,3) en Hipotecaria La Construcción hasta $912.052 (UF 34,3) en Banco Falabella con un valor promedio de $686.433 (UF 25,8). Mientras que la tasa de interés anual observada, puede variar entre 3,50% en Hipotecaria Renta Nacional y 5,70% en Hipotecaria La Construcción.

Reclamos

Con respecto a los reclamos, entre los años 2013 y en lo que va de este 2017, el Servicio Nacional del Consumidor ha recibido 11.754 quejas por parte de los consumidores.

Sólo durante los primeros meses de este año, el SERNAC recibió 1.411 reclamos contra el producto crédito hipotecario. De los casos cerrados, un 60,8% fue acogido por los proveedores, un 37,4% no fue acogido y un 1,7% no fue respondido.

Los 3 principales motivos de reclamos de consumidores este 2017 son: negativa o retardo en liberar garantías financieras (18,28%), no reversar cargos mal efectuados (10,75%) y cláusulas abusivas en los contratos (8,55%).

Acciones

El Servicio ha realizado diversas acciones de protección en defensa de los consumidores en el submercado del crédito hipotecario, entre las que se cuentan, 2 demandas colectivas, contra Banco Santander y Consorcio, por cobros de intereses moratorios en un periodo por sobre el pactado, además de 11 mediaciones colectivas, con Administradoras de mutuos, Bancos y Cajas de Compensación, referentes a cobros improcedentes.

Hay que recordar que la mediación colectiva apunta a que el problema de consumo sea resuelto a través de una instancia prejudicial, expedita y voluntaria en beneficio de los consumidores afectados.

En este contexto, el Director Nacional recordó que es urgente la aprobación del proyecto de fortalecimiento de los derechos de los consumidores; con una institucionalidad seria, se mejora el mercado y se potencia el crecimiento. El país debe contar con un sistema moderno, eficiente y con reglas claras" agregó.

Derechos del consumidor en materia de crédito hipotecario

Los consumidores tienen una serie de derechos al momento de solicitar un crédito hipotecario, entre ellos:

- Una vez que se entregue una cotización al cliente, ésta se debe respetar por un mínimo de siete días hábiles.

- Los requisitos para acceder al crédito deben estar previamente publicados al cliente y deben ser objetivos para todos los consumidores.

- En caso de rechazo de un crédito, las causales de éste, deben ser fundamentadas en condiciones objetivas y previamente publicadas por el proveedor.

- El consumidor puede elegir libremente al tasador del bien, entre las alternativas que le de el proveedor.

- El cliente tiene derecho a conocer la CAE y el Costo Total del Crédito (CTC).

- En caso de haber fiador y codeudor solidario se le debe entregar una hoja explicativa sobre la materia.

- Al momento de firmar la escritura, se le debe entregar al cliente una hoja de resumen.

- Se prohíbe la cláusula de Hipoteca General, salvo solicitud escrita del deudor.

- Se le debe informar al cliente, un desglose pormenorizado de los gastos del proceso.

- Con posterioridad a la formalización del crédito el cliente tiene derecho a que se le entregue una información periódica (Comunicación Trimestral).

- La entidad financiera no puede restringir el pago automático del dividendo o transferencia electrónica, a que provenga la misma institución (PAC).

- En cualquier momento el consumidor tiene derecho a que el banco le entregue una liquidación de su crédito, y el costo de su término anticipado.

Mercado inmobiliario

En el mercado inmobiliario, en tanto, el Servicio ha presentado 10 demandas colectivas entre los años 2016 y 2017. Entre ellas, el pasado 30 de agosto, el SERNAC demandó a la Inmobiliaria Quillayes S.A, por defectos en la calidad de las viviendas e incumplimientos contractuales, tales como: retardos o no entrega de las respectivas escrituras y/o planos técnicos, especificaciones técnicas incoherentes con las finalmente entregadas, y por ende, incumplimiento del principio de profesionalidad que toda empresa debe tener.

Cabe recordar que el SERNAC ofició a la empresa en enero pasado con el objetivo de iniciar una mediación colectiva, sin embargo la inmobiliaria no estuvo disponible.

Con esta acción, el SERNAC busca que la justicia indemnice a los consumidores afectados, y además le aplique a la empresa las multas correspondientes por infringir la normativa vigente.

Además, en los últimos dos años, el Servicio inició 12 mediaciones colectivas. Sólo en las últimas semanas se aperturaron 3 acciones extrajudiciales de este tipo. Con Inmobiliaria Paz y Yerbas Buenas por cláusulas desajustadas a la ley de protección de los derechos de los consumidores en sus contratos de promesa de compraventa y con Inmobiliaria Manquehue por incumplimientos contractuales.

A lo anterior se suman 26 Juicios de interés General, 8 durante 2017. Los principales motivos: Incumplimientos contractuales, publicidad engañosa, falta de información veraz y oportuna.

En caso de que un ciudadano sienta que ha sido víctima de un abuso en materia de consumo o requiera informarse sobre sus derechos, lo puede hacer gratis llamando al 800 700 100 de lunes a viernes de 09:00 a 21:00 horas y sábado de 09:00 a 19:00 horas.

También puede presentar sus reclamos asistiendo en forma presencial a una oficina de atención de público de SERNAC a lo largo del país o vía web en www.sernac.cl

ANEXO

¿Qué es un crédito o mutuo hipotecario?

Es un producto financiero cuya finalidad es la adquisición, construcción, ampliación o reparación de un inmueble, en virtud del cual, el proveedor financiero, entrega una cantidad de dinero al consumidor, quien debe pagarla en cuotas y en un plazo determinado, incluyendo la suma de dinero que resulte de la aplicación de una tasa de interés establecida al momento de su contratación, el cual se garantiza con un bien inmueble, lo que se denomina hipoteca.

¿Cuál es el porcentaje de financiamiento que puedo solicitar?

Es importante considerar que las instituciones financian en general el 80% del menor valor entre la tasación y el valor de venta del inmueble, existiendo algunas instituciones que incluso pueden llegar hasta el 90% del valor de la propiedad.

Por lo tanto, quien desea solicitar un préstamo hipotecario debe considerar contar con un pie, es decir, un ahorro previo de dinero que se destina a pagar la diferencia que no cubre el crédito. Algunas instituciones exigen acreditar este ahorro, previamente al inicio del trámite del crédito.

Además, se estima recomendable que el valor del dividendo (incluyendo seguros) sea del 25% de los ingresos mensuales del solicitante.

¿Qué seguros están asociados a un crédito hipotecario?

Junto con la contratación de un crédito hipotecario, se deben contratar los seguros de desgravamen e incendio. El primero, cubre en caso del fallecimiento del titular del crédito, es decir, la aseguradora deberá pagar a la entidad financiera la deuda hipotecaria y el segundo, cubre los gastos de daños provocados por un incendio a la propiedad. No olvidar, que los seguros aunque obligatorios (desgravamen e incendio), pueden ser contratados separadamente.

Tras lo anterior, se pueden apreciar 3 grandes etapas en el proceso de otorgamiento de un crédito hipotecario: Comparación y solicitud de un crédito, evaluación del crédito y formalización del crédito.

Dirección externa

Galería