Sernac detectó diferencias de 45% para compras en cuotas con tarjeta de crédito

Contenido Histórico

Los datos de este estudio corresponden a una fecha pasada y no están vigentes.Revisa nuestros estudios y sondeos vigentes.

Si un consumidor realiza una compra en cuotas, con tarjeta de crédito, por un valor de 100 mil pesos, podría terminar pagando entre $103.945 y $ 151.629, es decir $47.685 más de lo solicitado o un 45,9% de incremento sobre el menor valor.

28 de febrero de 2013

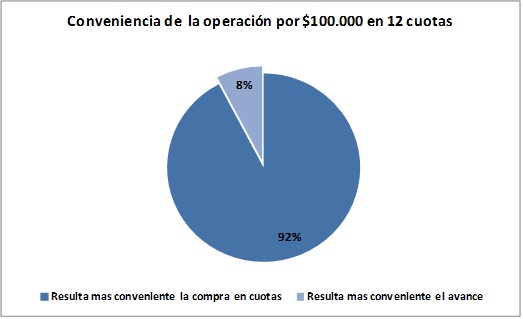

- Sernac realizó el ejercicio de comparar qué es más conveniente, si una compra en cuotas o un avance en efectivo.

- Al respecto, en un 92% de los casos, usando la misma tarjeta de crédito, es más conveniente realizar una compra en cuotas que solicitar un avance en efectivo, representando un ahorro de hasta $19.451.

El estudio consideró los costos asociados a la operación de avance en efectivo y de compra en cuotas con tarjetas de crédito bancarias y no bancarias en 30 instituciones. La información fue obtenida a través de las respectivas páginas web, entre los días 13 y 14 de febrero 2013.

El estudio consideró estimaciones sobre la base de 100 mil pesos, a pagar en doce cuotas.

Instituciones que fueron analizadas, que tienen tarjetas bancarias y no bancarias.

| Tarjetas Bancarias | Tarjetas no Bancarias |

|---|---|

| BANCO BBVA | ABCDIN |

| BANCO BCI NOVA | CMR |

| BANCO CONDELL | COOPEUCH |

| BANCO CREDICHILE | CORONA |

| BANCO DE CHILE | DIJON |

| BANCO DE CREDITO E INVERSIONES | HITES |

| BANCO DEL DESARROLLO | LA POLAR |

| BANCO DEL ESTADO | MAS EASY |

| BANCO FALABELLA | MAS JUMBO |

| BANCO PARIS | MAS PARIS |

| BANCO SANTANDER | PRESTO |

| BANEFE | RIPLEY |

| CORPBANCA | SALCOBRAND |

| SCOTIABANK | TRICOT |

| T BANK | UNIMARC |

¿Cuánto puede costar hacer compras escolares por un monto de $100.000 en 12 cuotas con tarjeta de crédito?

Para despejar esta pregunta se estimaron los Costos Totales y Carga Anual Equivalente (CAE) al realizar una compra en cuotas, en los departamentos de vestuario escolar con tarjeta de crédito.

Como resultado se obtuvo que el menor costo total para esta compra fue de $103.945 (con una CAE 7,23%), en tanto el máximo valor estimado fue $151.629 (con una CAE de 85,06%), representando una diferencia de hasta $47.684 o un 45,9% en relación al menor valor encontrado.

Es decir, si un consumidor realiza una compra en cuotas, con tarjeta de crédito, por un valor de 100 mil pesos, podría terminar pagando entre $103.945 y $ 151. 629, es decir $47.684 más de lo solicitado o un 45,9%.

¿Es más conveniente realizar una compra en cuotas o solicitar un avance en efectivo?

El Sernac realizó el ejercicio de comparar qué es más conveniente, si una compra en cuotas o un avance en efectivo.

Para ello utilizó la misma tarjeta de crédito, con un monto de 100 mil pesos y pagados en 12 meses.

Al respecto, en un 92% de los casos, usando la misma tarjeta de crédito, es más conveniente realizar una compra en cuotas que solicitar un avance en efectivo.

Las instituciones más convenientes para este ejercicio, para un monto de 100 mil en compras en cuotas fueron Banco Falabella, donde sale $19.451 más barato comprar en cuotas que realizar un avance en efectivo con la misma tarjeta de la tienda; Hites con $14.529; y Banefe con $14.373.

Para avances en efectivo las tres únicas instituciones donde se observó mayor conveniencia de realizar esta operación, al usar la misma tarjeta de crédito, resultaron ser BCI NOVA, con $23.565; Ripley, con $15.576 y Presto, con $5.686.

En este caso en BCI Nova, sale $23.565 más barato realizar un avance en efectivo, que realizar una compra en cuotas con la misma tarjeta de la tienda.

Conclusiones

- Si va a pedir un crédito tome en cuenta la Carga Anual Equivalente (CAE) y el Costo Total del Crédito (CTC), pues ambos indicadores le permitirán comparar de mejor forma y tomar una mejor decisión de consumo.

- En promedio las tarjetas bancarias resultaron ser más convenientes que las no bancarias en la mayor cantidad de los casos y ejercicios de compra realizados.

- En la mayoría de los resultados y usando la misma tarjeta es más conveniente comprar en cuotas que solicitar un avance en efectivo para realizar una compra.

- Si decide comprar a crédito, no pida más de lo que puede pagar, para ello considere cuánto de sus ingresos mensuales puede dedicar responsablemente al pago de créditos.