Estudio de simulación de créditos en línea: SERNAC detectó hasta casi 3 millones de pesos de diferencia en crédito de $4 millones en 48 meses.

Contenido Histórico

Los datos de este estudio corresponden a una fecha pasada y no están vigentes.Revisa nuestros estudios y sondeos vigentes.

De acuerdo a esta simulación vía internet, una persona podría terminar pagando un mínimo de $5.279.760 por este tipo de crédito y en dicho plazo o bien, un máximo de $8.230.080. El Servicio hizo un […]

12 de marzo de 2015

- De acuerdo a esta simulación vía internet, una persona podría terminar pagando un mínimo de $5.279.760 por este tipo de crédito y en dicho plazo o bien, un máximo de $8.230.080.

- El Servicio hizo un llamado a considerar la Carga Anual Equivalente y el Costo Total del Crédito al momento de tomar una decisión en materia financiera.

Frente a los múltiples gastos que deben enfrentar las familias chilenas en este mes y con el propósito de ayudar a los consumidores a informarse y a su vez, para transparentar el mercado, en especial sobre los costos de los créditos, el SERNAC realizó un estudio que incluyó a 17 instituciones, entre ellas, cajas de compensación y bancos.

Frente a los múltiples gastos que deben enfrentar las familias chilenas en este mes y con el propósito de ayudar a los consumidores a informarse y a su vez, para transparentar el mercado, en especial sobre los costos de los créditos, el SERNAC realizó un estudio que incluyó a 17 instituciones, entre ellas, cajas de compensación y bancos.

Este análisis se construyó utilizando los simuladores de créditos de consumo, disponibles en los sitios web de las entidades financieras, considerando un monto de $2.000.000 a pagar en 36 y 48 cuotas mensuales y de $4.000.000 en los mismos plazos. Para esto se contempló el perfil de un consumidor con un ingreso que fluctúa entre $400.000 y $550.000.

El Director Nacional del SERNAC, Ernesto Muñoz, señaló que "los consumidores deben afrontar diversos gastos, durante este mes, y en muchos casos recurren a solicitar este tipo de créditos, por ello, queremos orientarlos a tomar una decisión informada en esta materia".

Carga Anual Equivalente (CAE) y Costo Total del Crédito (CTC).

En este sentido, el SERNAC aclaró que la CAE y el CTC son indicadores útiles para la toma de decisiones en materia financiera.

La CAE es el indicador expresado en porcentaje que permite conocer el costo total anual del crédito, ya que incorpora todos los cobros realizados y permite comparar fácilmente entre varias empresas. Por ejemplo, si una institución ofrece un crédito de consumo de una CAE de 5% y otra de 10%, sabrá que le conviene más la primera opción, considerando el mismo monto y plazos.

La CAE incluye todos los elementos que terminará pagando por el crédito incluyendo la tasa de interés, las comisiones, seguros, impuestos y todos los cargos asociados al crédito. Es importante comparar el mismo monto y plazos.

Por su parte, el Costo Total del Crédito (CTC) es el monto total que terminará pagando el consumidor, incluyendo todos los costos adicionales, y que corresponde a la suma de todas las cuotas mensuales.

¿Qué encontramos?

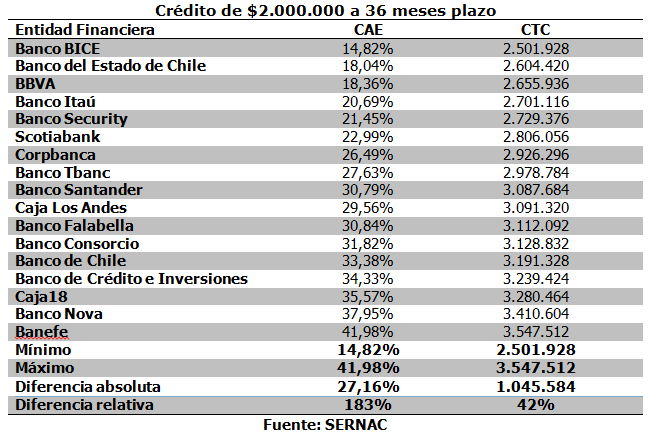

En el caso del Costo Total del Crédito para $2.000.000 a 36 meses plazo, fluctúa entre $2.501.928 y $3.547.512, es decir, se registra una diferencia superior a un millón de pesos.

En tanto, la CAE más alta fue de un 41,98% (Banefe), mientras que la menor alcanzó un 14,82% (Bice).

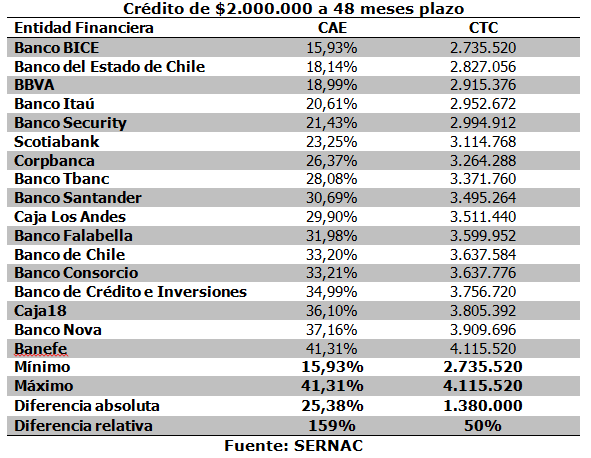

Respecto al mismo monto, pero a 48 meses plazo, el Costo Total del Crédito oscila entre $2.735.520 y $4.115.520, es decir, se detectó una diferencia superior a un millón 300 mil pesos.

En tanto, la CAE más baja es de 15,93% (Bice) y la más alta se eleva hasta un 41,31% (Banefe).

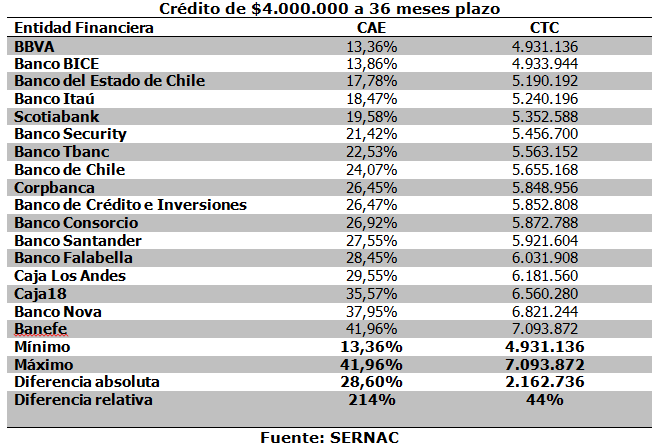

En el caso de la simulación de créditos de consumo por $4.000.000 a un plazo de 36 meses, el Costo Total del Crédito fluctúa entre un mínimo de $4.931.136 y $7.093.872, es decir, se registra una diferencia de hasta 2 millones 162 mil.

Mientras que la Carga Anual Equivalente puede alcanzar hasta 41,96% (Banefe), la más baja se detectó en 13,36% (BBVA).

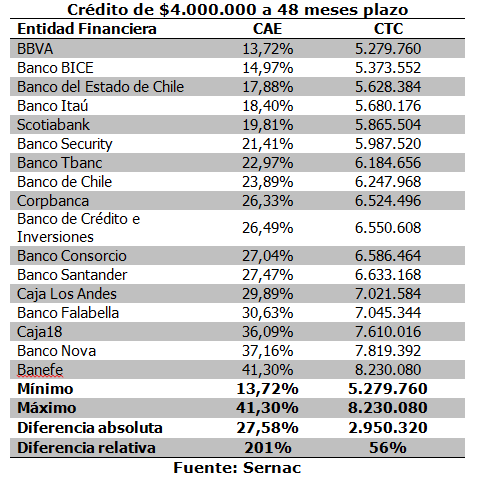

Para un crédito de consumo de igual monto, pero a 48 meses plazo, el Costo Total del Crédito alcanza un máximo de $8.230.080, mientras que el monto mínimo es de $5.279.760. En este caso la diferencia es superior a los 2 millones 900 mil pesos.

Respecto de la CAE, en este caso, la más alta fue de 41,30% (Banefe) y la menor llegó a 13,72% (BBVA).

Recomendaciones

Ante estos resultados, el Director Nacional del SERNAC hizo un llamado a cotizar, dentro de las posibilidades que tienen los consumidores, en varias instituciones antes de contratar un crédito de consumo. Además señaló que "tanto la CAE como el CTC son indicadores útiles para tomar una mejor decisión en esta materia, ya que la tasa de interés no es el único factor determinante para saber el valor final a pagar, pues existen costos asociados, por ejemplo, comisiones, seguros opcionales u otros".

Muñoz recordó que este estudio está basado en los simuladores web de créditos, los cuales no son vinculantes, es por ello, que explicó que luego que los consumidores cuenten con la evaluación crediticia y la respectiva cotización, ésta última tiene una vigencia de siete días hábiles a contar de su comunicación al consumidor.

Por último, la autoridad recomendó programar el plazo del crédito (cuotas) responsablemente, de acuerdo a su capacidad de pago resguardando sus compromisos y gastos de primer orden. "No pida más de lo que puede pagar, sea honesto y responsable respecto a sus perspectivas futuras de ingreso", manifestó el Director del Servicio.

En el caso en que un consumidor prevea que no va a poder pagar sus deudas al día, es conveniente que consolide o junte todas sus deudas en un solo crédito y en una

entidad financiera, con la finalidad de bajar su carga financiera y poder cumplir con sus compromisos mensuales.

Muñoz llamó a los consumidores a cotizar y comparar para elegir la mejor alternativa de crédito.

Ver más

Dirección externa

Galería