Por un monto de $100.000 a 12 meses plazo: SERNAC detectó diferencias de hasta 39 mil pesos en el costo total del crédito para la compra de vestuario escolar pagando con tarjetas de crédito.

Contenido Histórico

Los datos de este estudio corresponden a una fecha pasada y no están vigentes.Revisa nuestros estudios y sondeos vigentes.

Un consumidor que adquiera vestuario escolar por una compra de100 mil pesos, puede terminar pagando un mínimo de $103.545 hasta los $142.676, con una diferencia de hasta $39.131 en 12 cuotas. Mientras que para comprar […]

28 de enero de 2015

- Un consumidor que adquiera vestuario escolar por una compra de100 mil pesos, puede terminar pagando un mínimo de $103.545 hasta los $142.676, con una diferencia de hasta $39.131 en 12 cuotas.

- Mientras que para comprar en 6 cuotas, la diferencia del Costo Total del Crédito alcanza $31.715, respecto del menor valor encontrado.

El regreso a clases significa un ítem adicional en el presupuesto familiar, y si bien lo ideal es contar con ahorros, muchas familias recurren a la compra en cuotas con tarjetas de crédito para cubrir dichos gastos. Por ello, el llamado que hace SERNAC a los consumidores es a cotizar y les recuerda que tienen el derecho de recibir información veraz y oportuna de parte de las empresas.

El regreso a clases significa un ítem adicional en el presupuesto familiar, y si bien lo ideal es contar con ahorros, muchas familias recurren a la compra en cuotas con tarjetas de crédito para cubrir dichos gastos. Por ello, el llamado que hace SERNAC a los consumidores es a cotizar y les recuerda que tienen el derecho de recibir información veraz y oportuna de parte de las empresas.

Dado lo complejo que puede resultar conocer cuál es la tarjeta más conveniente o cuánto se pagará al final, el SERNAC realizó un informe para que los padres puedan tomar la mejor decisión y "aprobar" la tarea de la compra del uniforme escolar.

Este análisis informa sobre la Carga Anual Equivalente (CAE) y Costo Total del Crédito (CTC) para la compra de vestuario escolar pagando con tarjeta de crédito en 6 y 12 meses plazo en una compra por $100.000[1].

La información se obtuvo de tarjetas de crédito bancarias y no bancarias, nacionales e internacionales, desde las respectivas páginas web de 25 entidades, 15 bancarias y 10 retail, entre los días 5 y 8 de enero del 2015.

Tarjetas de crédito analizadas en este informe

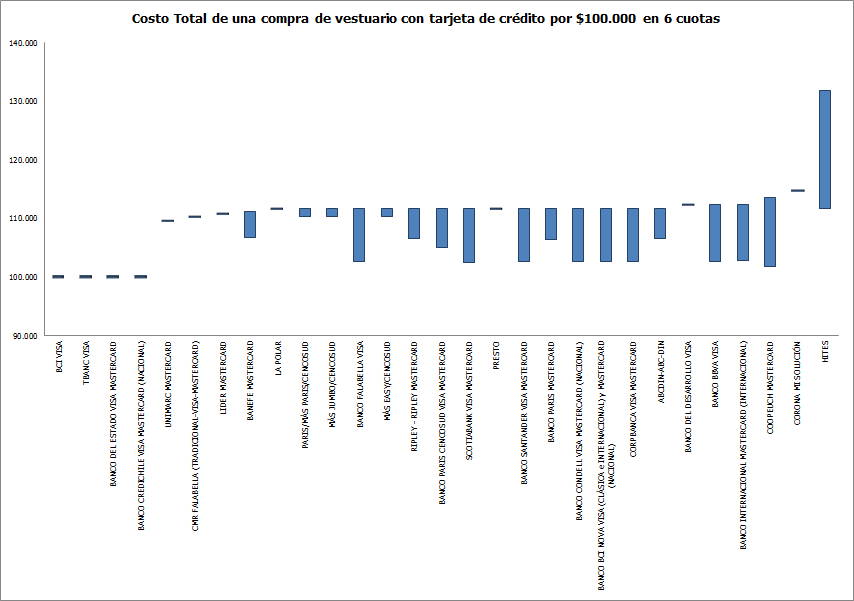

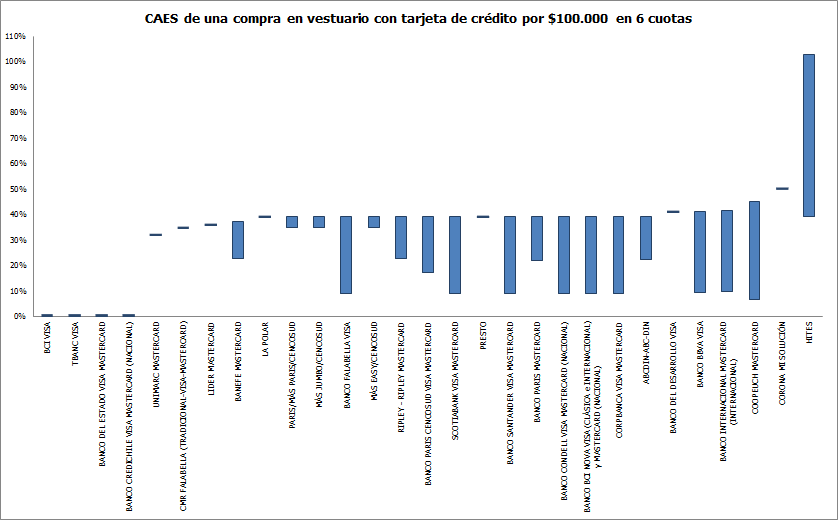

¿Cuánto puede costar una compra de vestuario escolar por $100.000 en 6 cuotas con tarjeta de crédito?

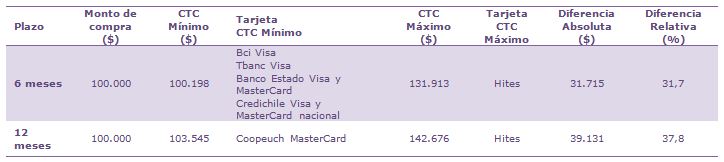

De acuerdo con las tarjetas analizadas, el Costo Total del Crédito (CTC) para esta operación financiera, puede estar entre $100.198 y $131.913, con una diferencia de hasta $31.715, es decir, de 31,7% respecto del menor valor encontrado.

El mayor Costo Total del Crédito (CTC) se observó en Hites. Mientas que el menor CTC se pudo observar en las tarjetas Visa de Bci y Tbanc, Visa y Mastercard de Banco Estado, y, Visa y Mastercard nacional de Credichile.

La Carga Anual Equivalente (CAE) más alta puede alcanzar hasta 102,58% y se observó en Hites. En tanto, la menor CAE puede llegar a 0,68% y se apreció en las tarjetas Visa de Bci y Tbanc, Visa y Mastercard de Banco Estado, y Visa y Mastercard nacional de Credichile.

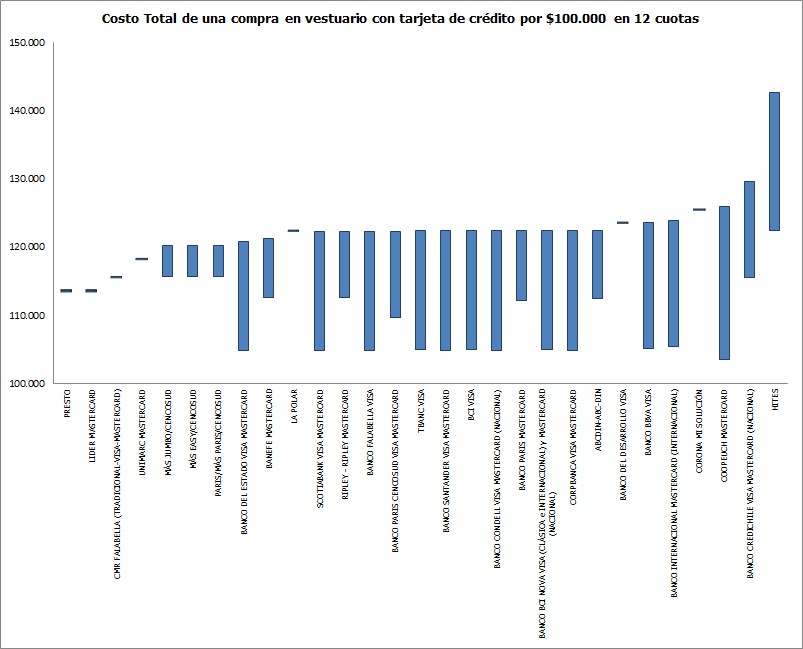

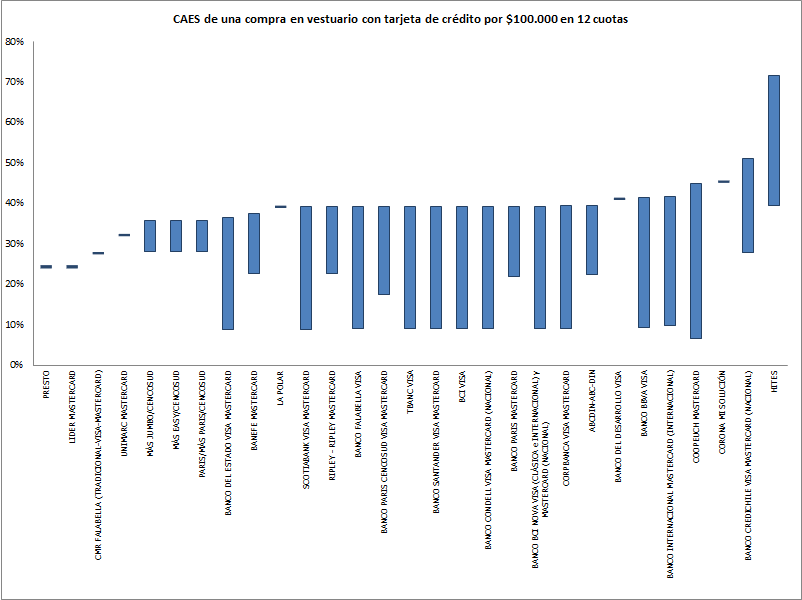

¿Cuánto puede costar una compra de vestuario escolar por $100.000 en 12 cuotas con tarjeta de crédito?

De acuerdo con las tarjetas analizadas, el Costo Total del Crédito (CTC) para esta operación financiera, puede estar entre $103.545 y $142.676, con una diferencia de hasta $39.131, es decir, un 37,8%, respecto del menor valor de la muestra.

El mayor Costo Total del Crédito (CTC) se observó en Hites. Mientas que el menor CTC se pudo observar en la tarjeta Mastercard de Coopeuch.

La Carga Anual Equivalente (CAE) más alta puede alcanzar hasta 71,51% y se observó en Hites. En tanto, la menor CAE puede llegar a 6,48% y se apreció en la tarjeta Mastercard de Coopeuch.

CONCLUSIONES

La tasa de interés no es un factor determinante para conocer el valor final a pagar por una compra a crédito usando tarjeta de crédito, pues pueden existir comisiones que hagan la diferencia[2].

Tanto la CAE como el CTC son indicadores útiles para la toma de decisiones en materia financiera, pudiendo por medio de ellos hacer comparables los créditos con todos los elementos considerados en el crédito y también cuantificar el monto final a pagar.

En esta oportunidad los Costos Totales del Crédito (CTC) más bajos y más altos para compras en 6 y 12 cuotas usando tarjeta de crédito, llegaron a valores de los cuales se desprenden las siguientes diferencias:

Tome en cuenta que en general, endeudarse en menos plazo resulta más barato que hacerlo en un mayor plazo.

Es relevante entonces que el consumidor cotice.

Observe que las comisiones o cargos asociados a la operación de crédito son relevantes y encarecen el crédito.

[1] El hecho de considerar en este estudio el cobro de distintas comisiones, no significa de manera alguna que se valide su procedencia o cobro.

[2] De acuerdo al valor de un uniforme de niño y niña, según estudio de precios de Sernac de enero de 2014.

Ver

Dirección externa

Galería