Entre 11 mil y cero pesos puede costar mantener una cuenta de ahorro para la vivienda

Contenido Histórico

Los datos de este estudio corresponden a una fecha pasada y no están vigentes.Revisa nuestros estudios y sondeos vigentes.

La máxima comisión cobrada por mantención de una cuenta de ahorro para la vivienda, fue de 0,476 UF trimestralmente, esto es, alrededor de 11 mil pesos, si no se mantienen saldos mínimos exigidos. Sin embargo, […]

06 de febrero de 2014

La máxima comisión cobrada por mantención de una cuenta de ahorro para la vivienda, fue de 0,476 UF trimestralmente, esto es, alrededor de 11 mil pesos, si no se mantienen saldos mínimos exigidos.

Sin embargo, existen instituciones que no cobran comisión por dicha mantención.

| Descargar Estudio | (PDF) |

El Servicio Nacional del Consumidor realizó un nuevo estudio con el propósito de dar a conocer a los consumidores información relevante sobre las tasas de interés generadas por las cuentas de ahorro para la vivienda y así poder determinar dónde conviene ahorrar.

El estudio consideró los valores de 8 instituciones financieras que administran cuentas de ahorro para la vivienda, reconocidas por el Ministerio de Vivienda. La información del presente estudio, fue obtenida de sus respectivos sitios Web el 13 de enero 2014.

| Instituciones Incluidas |

| Corpbanca |

| Banco del Desarrollo |

| Banco Estado |

| Banco Santander |

| BBVA |

| BCI Nova |

| Coopeuch |

| Detacoop |

Debemos recordar que tal como lo establece la Ley[1] para poder participar de un Subsidio para la Vivienda es necesario tener una libreta de ahorro vigente con el monto mínimo exigido para el efecto.

La libreta de ahorro para la vivienda puede abrirse en cualquier banco o entidad financiera regida por las normas dictadas por el Banco Central y la Superintendencia de Bancos e Instituciones Financieras, con el requisito de que se trate de una cuenta unipersonal y reajustable que opere de acuerdo a la variación de la UF, la cual genera intereses y reajustes anualmente por los depósitos mantenidos por 90 días o más.

¿Cuánto puede costar la mantención de una cuenta de ahorro para la vivienda trimestralmente?

Para las cuentas que operan bajo la modalidad de giro incondicional:

- La máxima comisión cobrada fue de 0,476 UF trimestralmente (Corpbanca), al no mantener el saldo mínimo exigido de 5 UF.

- Banco del Desarrollo, por su parte, cobra 0,357 UF trimestralmente en caso de no mantener el saldo mínimo de 3,5 UF.

- Por otro lado, Banco Santander y Coopeuch no cobran dicha comisión.

Para las cuentas que operan bajo la modalidad de giro diferido:

- La máxima comisión trimestral observada fue en Corpbanca por un monto de 0,476 UF (mantienen caso de no mantener el saldo mínimo exigido de 5,0 UF),

- Seguido de Banco del Desarrollo con un cobro de 0,357 UF (al no mantener el saldo mínimo de 3,5 UF)

- y BCI Nova con cobros equivalentes a 0,238 UF (saldo mínimo inferior a 0,47UF).

- Por otro lado, Banco Santander, BBVA, Coopeuch y Detacoop no cobran dicha comisión.

¿Dónde conviene ahorrar?

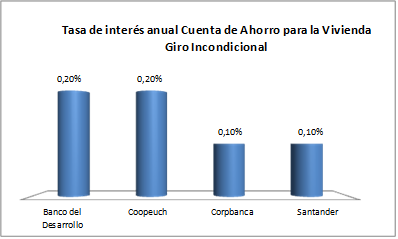

Para las cuentas de ahorro para la vivienda, con la modalidad giro incondicional, la mayor tasa de interés anual observada fue de 0,20%, otorgada por Banco del Desarrollo y Coopeuch, en tanto, la menor tasa de interés anual fue de 0,10% en Banco Santander y Corpbanca.

Fuente: Sernac

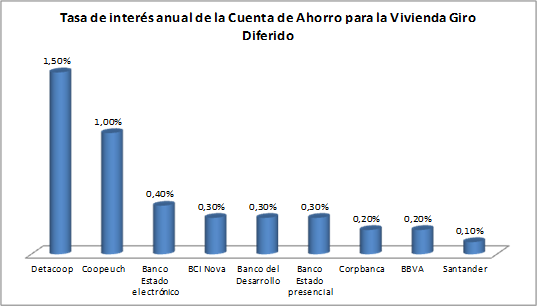

En las cuentas de ahorro para la vivienda, con la modalidad giro diferido, la mayor tasa de interés anual observada fue de un 1,5% otorgada por Detacoop, seguido por Coopeuch con un 1,0%. En tanto que las menores tasas de interés anual de la muestra fueron las informadas por Banco Santander con un 0,1%, BBVA y Corpbanca 0,2%.

Fuente: Sernac

Ejemplo: Si usted ahorra $65.000 mensuales durante 18 meses sin efectuar giros, dependiendo de la tasa de interés de los bancos, podrá obtener aproximadamente al final del periodo un total de $1.211.723 bajo las mejores condiciones del mercado y de $1.198.389 en las condiciones menos favorables.

Conclusiones

- La máxima comisión cobrada por mantención de una cuenta de ahorro para la vivienda, fue de 0,476 UF trimestralmente. Esto es, alrededor de 11 mil pesos, si no se mantienen saldos mínimos exigidos.

- Sin embargo, existen instituciones que no cobran comisión por dicha mantención.

- Respecto del cobro de tasas de interés, en las libretas que operan bajo la modalidad de giro incondicional, la mayor tasa de interés anual encontrada fue de 0,20%, mientras que la menor fue de 0,10%.

- En tanto que para la modalidad de giro diferido, la mayor tasa de interés anual fue de 1,5%, mientras que la menor fue de 0,10%.

- Tanto para las cuentas que operan bajo la modalidad de giro incondicional, como para las de giro diferido, la máxima comisión cobrada fue de 0,476 UF, en tanto, se encontraron instituciones cuyo cobro de comisiones estaba exento de pago.

[1] Decreto N° 40, de 2004, Ministerio de Vivienda

Dirección externa

Galería