Casi la mitad del costo de los créditos hipotecarios son intereses y seguros

Contenido Histórico

Los datos de este estudio corresponden a una fecha pasada y no están vigentes.Revisa nuestros estudios y sondeos vigentes.

Los seguros y los intereses, se llevan casi la mitad del costo total del crédito hipotecario que también está formado por los gastos operacionales. Hay que fijarse en la suma de estos costos.Los seguros de desgravamen e incendio co

22 de junio de 2010

Los seguros y los intereses, se llevan casi la mitad del costo total del crédito hipotecario que también está formado por los gastos operacionales. Hay que fijarse en la suma de estos costos.Los seguros de desgravamen e incendio co

- Los intereses a tasa fija tienen diferencias de casi 70% y las tasas variables o mixtas de hasta 319%.

- El SERNAC, como parte del monitoreo permanente al mercado del crédito, quiso indagar cuánto le cuesta a un consumidor el financiamiento de una vivienda para orientar esta importante compra.

¿En qué fijarse?

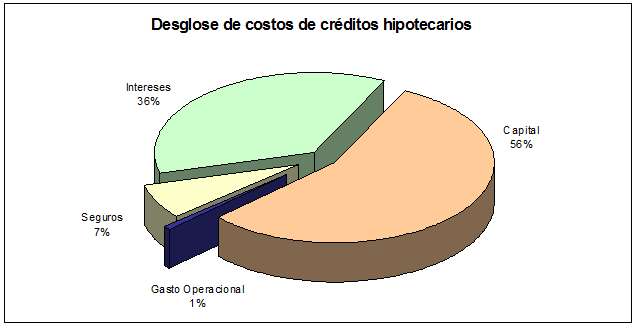

- El costo del crédito está formado por el capital, el interés y comisión, más el costo de los seguros y los gastos operacionales. En promedio, la mayor parte de lo que el consumidor paga por sobre el dinero que solicitó está formado por los intereses (36%), los seguros (7%), y los gastos operacionales (1%). Por lo tanto, vale la pena exigir una cotización y comparar fijándose en la suma de estos ítemes.

- No obstante, no basta con fijarse sólo en los intereses para tomar la mejor decisión, pues la institución que tenga los intereses más bajos, no necesariamente tiene el costo total más conveniente. El costo final dependerá del tipo de tasas (variable, fija o mixta), del costo de los seguros, impuestos, gastos operacionales etc.

- Por ejemplo, como vemos en el siguiente cuadro, el Banco Bice informa una tasa de interés de 5,9%, que es más baja que la de otras entidades que superan el 6%. Sin embargo, al considerar el costo total transcurridos 20 años, el producto del Banco Bice es más caro que las otras opciones.

|

Entidad

|

Nombre producto

|

Tipo crédito

hipotecario

|

Tipo de

tasa

|

Costo

Total

|

Tasa de Interés

|

|

Banco Bice

|

Letras sin garantizar

|

Letras

|

Fija

|

2.872

|

5,90%

|

|

Banco Ripley

|

s/i

|

Letras

|

Fija

|

2.855

|

6,20%

|

|

Banco Security

|

Letras Hipotecarias

|

Letras

|

Fija

|

2.843

|

6,40%

|

|

Contempora

|

Mutuo Hipotecario Tradicional

|

MHE

|

Fija

|

2.831

|

6,70%

|

|

18 de Septiembre

|

s/i

|

MH

|

Fija

|

2.810

|

6,10%

|

|

Gabriela Mistral

|

s/i

|

MH

|

Fija

|

2.809

|

6,10%

|

|

La Araucana

|

Mutuo Recursos Propios

|

MH

|

Fija

|

2.806

|

6,20%

|

Costo Total incluye gastos operacionales.

Los intereses

- El mercado ofrece créditos hipotecarios con tasa de interés fija, variable o mixta.

- En los préstamos con tasa fija, la tasa de interés no cambia durante el plazo pactado a diferencia de los de plazo variable, donde el interés del crédito queda fijado para un primer período de tiempo (1 hasta 5 años), luego puede cambiar en función de las condiciones económicas y financieras que ocurran a futuro, pudiendo establecerse una tasa límite.

- Las tasas de interés para créditos en UF financiados a tasa fija van entre 4,2% y 7% anual, lo que representa una diferencia de 67%, valores que se registraron en el sector bancario.

- En tanto, las tasas variables o mixtas fijadas para un primer período fluctuaron entre 1,4% y 5,86% anual, o una diferencia de 319% registrada en el sector bancario.

Seguros

- En el caso de los seguros (desgravamen e incendio con sismo) de créditos a tasa fija las diferencias alcanzan hasta un 532% registrándose un mínimo de UF 0,27 ($5.697) y un máximo de UF 1,7066 ($36.007) mensuales.

- Mientras que en créditos en UF a tasa variable o mixta, las diferencias pueden alcanzar hasta 58% con un mínimo de UF 0,74 ($15.613) y un máximo de UF 1,17 ($24.686).

Gastos operacionales

- Todo crédito hipotecario incluye gastos operacionales o costos por ciertos trámites (estudio de títulos, tasación, impuestos (1), gastos notariales, inscripción en el Conservador de Bienes Raíces etc.).

- Existen diferencias de hasta 85% o más de $330 mil en estos costos, con un mínimo de UF 18,6904 ($394.345) registrado en los agentes administradores y un máximo de UF 34,5 ($727.909) registrado en los Bancos.

|

Gastos operacionales mínimos y máximos

|

||||

|

Tipo de institución

|

Mínimo UF

|

Nombre

|

Máximo UF

|

Nombre

|

|

Agentes Administradores

|

18,6904

|

Hipotecaria La Construcción

|

28,75

|

Cruz del Sur

|

|

Bancos

|

21,42

|

BBVA

|

34,5

|

Ripley

|

|

Cajas de Compensación

|

20

|

La Araucana

|

33

|

Los Héroes

|

|

Cooperativas de Ahorro y Crédito

|

29,2

|

Coopeuch

|

29,2

|

Coopeuch

|

El dividendo

- Los consumidores que coticen a través de simuladores su crédito hipotecario, se encontrarán con la dificultad principal que no se informa el costo total a pagar.

- No obstante, si se hace el ejercicio de calcular el costo del dividendo mensual por los años a pagar, los costos (2)de los créditos hipotecarios van desde las UF 2.428, hasta las UF 2.999 o una diferencia de 24%. Es decir,

- El dividendo mensual total a pagar para créditos en UF financiados a tasa fija incluidos los seguros (3) registró un mínimo de UF 10,0158 ($211.322) y un máximo de UF 12,37 ($260.992) o una diferencia de 24%. Ambos costos se registraron en el sector bancario.

Conclusiones

- No basta con fijarse sólo en el dividendo o lo que tendrá que pagar mes a mes por el crédito hipotecario. El costo final del crédito hipotecario está formado por intereses y comisiones, los seguros de desgravamen e incendio, y los gastos operacionales.

- Exija una cotización y compare en al menos tres instituciones considerando el mismo plazo y negocie eligiendo a quien le entregue la mejor opción.

- No basta sólo fijarse en los intereses. Una institución que tiene intereses más bajos que otra, no necesariamente tiene un costo final más conveniente.

- Los intereses y seguros, se llevan casi la mitad del costo del crédito hipotecario.

- Las tasas de interés fijas presentan diferencias de hasta 67%, mientras las tasas variables o mixtas registran diferencias de más de 300%.

- Los seguros presentan diferencias de más de 500%, por lo que conviene cotizar especialmente considerando que los seguros pueden ser contratados directamente con una compañía distinta a la que otorga el crédito.

- Los gastos operacionales registran diferencias de hasta 85%.

- Recuerde que los seguros de desgravamen e incendio son obligatorios en un crédito hipotecario y los otros seguros son opcionales.

- Fíjese en la cobertura de los seguros, pues recuerde que por ejemplo, la cobertura contra sismos puede ser un adicional a la de incendio. Si le interesa este tipo de seguros, revise bien la póliza y además del precio, compare qué cubre y que no. Por ejemplo, exija conocer de antemano el porcentaje del valor de la propiedad que cubre el seguro de incendio con sismo: 80% o 90%. Note que existen diferencias entre casas y departamentos.

- La póliza del seguro debe explicar claramente la cobertura, el costo, el deducible o lo que tendrá que pagar el consumidor una vez que se haga efectivo y las restricciones.

- En el contrato de compraventa deben quedar establecidos el precio de la propiedad, las modalidades de pago, la posibilidad de prepago de la deuda, la tasa de interés y el plazo pactado para el crédito y fíjese en el número de dividendos.

- Considere que la compra de una vivienda es una inversión importante por lo que no hay que dejarse sólo por regalos u ofertones.

- Los gastos operacionales consideran el pago de impuestos por timbres y estampillas, que fueron suprimidos durante el 2009, pero han vuelto a cobrarse durante el primer semestre de este año en un 50% de su valor normal.

- Considera el pago de gastos operacionales.

- Incorpora productos hipotecarios simulables a 20 años, en UF, que no son variables o mixtos, tales como los ajustables.

| Nombre del Estudio | Levantamiento Datos | Muestra | Bajar Estudio |

| Expone principales variables de crédito hipotecario para la vivienda, informadas en simuladores de páginas web institucionales. | La recolección de datos se realizó entre el 26 y el 27 de mayo incluyendo a 18 bancos, 21 Agentes Administradores, 5 Cajas de Compensación y 5 Cooperativas de Ahorro y Crédito.

El ejercicio simuló un crédito hipotecario por UF 1.500 (a 20 años plazo), equivalente al 75% del valor de una propiedad de UF 2.000, incluyendo seguros de desgravamen e incendio con sismo. (Precio de la UF al 27 de mayo 21,098.82) En los casos que fue necesario ser más específico con la identificación de la propiedad, esta se caracterizó por tratarse de un departamento nuevo, DFL2, ubicado en la ciudad de Santiago. |

El sondeo se basa en la información entregada por los simuladores de créditos hipotecarios de entidades financieras. |

Clic 2 17 pp. |